そこで、本記事では次のことをお伝えします。

被保険者(保険がかけられている人)に万が一のことがあった際に、保険金の受取人に対して保険金が支払われる死亡保険には、大きく分けて定期保険と終身保険の2種類があります。

ここでは、定期保険のメリットとデメリットのほか、定期保険と終身保険の違いについて解説しこの記

1.定期保険と終身保険の違いとは?

定期保険と終身保険の違いとは?

まずは基本となる、定期保険と終身保険の違いを見ていきましょう。

定期保険

- 保険料は掛け捨て

- 終身保険と比べて保険料が割安

- 保障の期間が一定期間

- 保障期間が一生涯

- 定期保険と比べると保険料は割高

- 解約時に解約返戻金がもらえる場合がある

簡単ではありますが、定期保険と終身保険には上記のような違いがあります。次の章からはそれぞれの特徴・メリット・デメリットを解説していきます。

定期保険ってどんな保険?

定期保険はどのような保険なのでしょうか?

定期保険の特徴は?

■保障期間

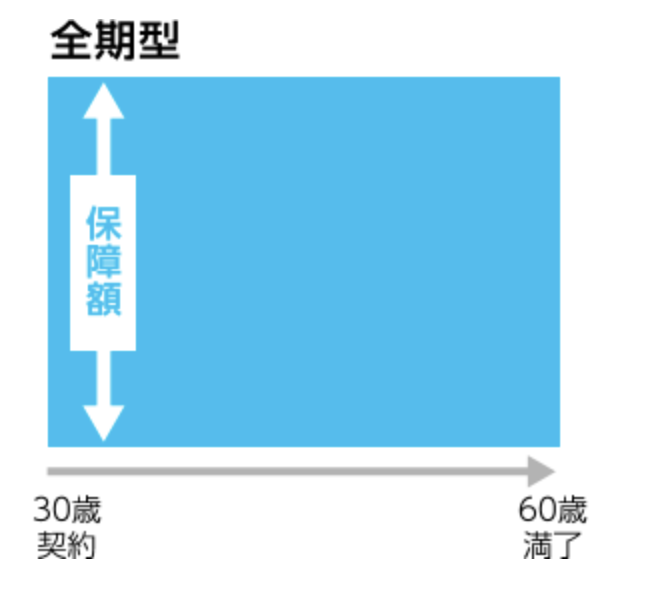

定期保険とは保障期間が限定されている生命保険です。10年、20年など比較的短期間で区切られているもの以外にも、30年、60歳まで、70歳まで、などのように長期間で区切られているものもあります。

ちなみに、年数で区切られている年満了の定期保険は、保障期間終了ごとに契約を更新していくため「更新型」と呼ばれます。一方、年齢で区切られている歳満了の定期保険などで到達年齢までに更新がないものは「全期型」と呼ばれています。

年数で区切られている更新型定期保険の場合、保障期間が終了したら、通常は契約者側からストップをさせない限り保障は自動更新されます。ただし、定期保険は「80歳」「90歳」など、保障される上限年齢が決まっていることほとんどです。この年齢に到達すると契約が終了するのが一般的となっています。

「更新型」の契約は更新時の年齢で再契約となるので、保険料が高くなっているケースがある

定期保険の保険料は?

定期保険の保険料は終身保険の保険料と比べると、低い事が多いです。ただし、更新型の保険料は更新時の年齢によって決まります。その為年齢によっては、当初契約時よりも保険料は高額になっているケースもあるので、注意が必要です。保険料は安いですが、解約返戻金はなしもしくはほとんどありません。貯蓄型の保険ではない事を覚えておきましょう。

定期保険のメリットは?

・保険料が安い

定期保険は一定期間に手厚い保障をかける事が出来ます。満期を迎えれば、保障が終了する掛捨保険です。

毎月支払う保険料は、家計への影響が大きくなるので、なるべく減らしていきたいものです。

・保険の見直しが行いやすい

独身時代、結婚、出産、子供の独立、老後とライフステージが変わっていく中で、

必要な保障は変わっていくもの。定期保険なら予め申込時に決めた期間内での契約なので、

定期保険のデメリットは?

・解約返戻金がない

定期保険は貯蓄性のある保険ではないので、満期を迎えれば保障が切れます。

保険に貯蓄機能を求めている人は向いていません。

・更新型タイプの場合、保険料上がる

加入すべきなのはどんな人?

・保険料をなるべく抑えたい人

・定期的に保険の見直しを行いたい人

・保障と貯蓄を分けて準備したい人

定期保険は

終身保険ってどんな保険

終身保険はどのような保険なのでしょうか?

終身保険の特徴は?

・保障が一生涯

終身保険は途中で解約しない限り、保障期間が一生涯続きます。一定の期間が経つと保障が終わるということがありません。そのため、解約しなければ何歳で万が一のことが起こっても遺族は死亡保険金を受け取れますし、いつ解約をしても本人は解約返戻金を受けることができます。

・保険料が変わらない

基本的に終身保険の保険料は一定となります。途中で保障の条件を変更しない限りは、毎月支払う保険料の金額が変わる事はありません。

コメント